Wall street breekt records in aanloop naar inflatiecijfers

Beursnieuws Amerika

De Amerikaanse aandelenmarkten zetten dinsdag hun opmars voort met nieuwe recordstanden voor alle drie de grote indexen. De S&P 500 sloot 0,27% hoger op 6.512,61 punten, de Nasdaq Composite steeg 0,37% tot 21.879,49 en de Dow Jones Industrial Average won 0,43% bij een slot op 45.711,34. Vooral de sterke stijgingen van UnitedHealth Group (+8,64%) en Alphabet (+2,5%) vielen op.

Nabeurs verraste Oracle beleggers met een enorme groei in zijn multicloud database-omzet, die met maar liefst 1.529% steeg dankzij samenwerkingen met Amazon, Google en Microsoft. Hoewel de winstcijfers zelf tegenvielen, gaf de sterke vraag naar AI-infrastructuur een forse impuls aan het aandeel, dat nabeurs met maar liefst 28% omhoogschoot. Ook andere AI-gerelateerde aandelen, waaronder Nvidia (+2%), profiteerden en noteerden hoger in de nabeurshandel.

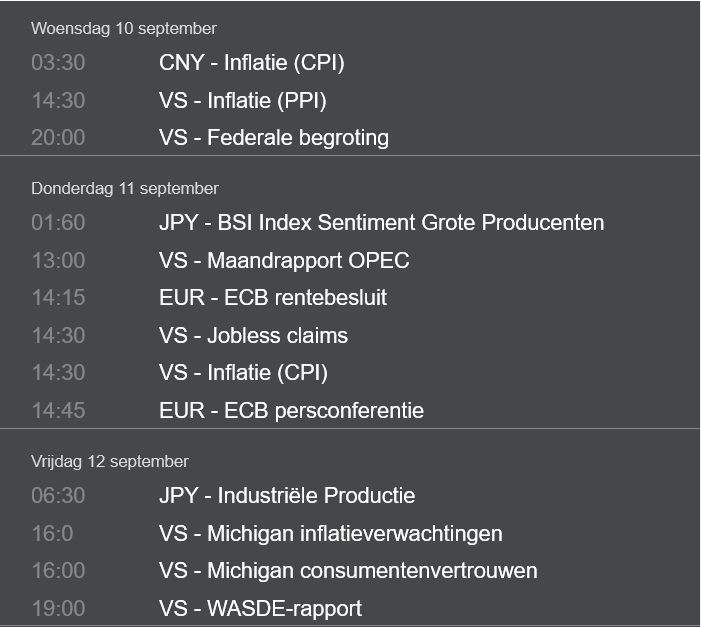

Op macro-economisch vlak verschuift de focus naar de inflatiecijfers. Vanmiddag verschijnt de producentenprijsindex (PPI), gevolgd door de cruciale consumentenprijsindex (CPI) op donderdag. Economen rekenen op een maandelijkse stijging van 0,3% en een jaar-op-jaar CPI van 2,9%. De kerninflatie wordt op 3,1% verwacht. Deze cijfers zijn bepalend voor het rentebeleid van de Federal Reserve. Beleggers houden nu eigenlijk al rekening met een renteverlaging in september; alleen onverwacht hoge inflatie zou dit scenario nog kunnen dwarsbomen.

Ook de arbeidsmarkt blijft onderwerp van discussie. Een recente herziening toonde dat er in de 12 maanden tot maart maar liefst 911.000 banen minder zijn gecreëerd dan eerder gedacht. In combinatie met zwakke payrollcijfers van vorige week onderstreept dit de verzwakkende arbeidsmarkt en versterkt het de verwachting dat de Fed binnenkort de rente verlaagt. Tegen het einde van het jaar worden zelfs in totaal drie verlagingen van 25 basispunten verwacht.

In de grondstoffensector zagen we nieuwe records. Goud noteerde boven de $3.600 per ounce en bereikte dinsdag zelfs een recordhoogte van $3.674. De stijging wordt gedreven door verwachte renteverlagingen, centrale bankaankopen en geopolitieke spanningen. Ook de olieprijzen stegen na een Israëlische aanval in Doha, Qatar, die de geopolitieke risico’s in het Midden-Oosten verder opvoerde. Brent sloot 0,56% hoger op $66,39 per vat en stond vanochtend opnieuw 0,8% hoger.

Azië in de lift

De Aziatische markten lieten woensdag een overwegend positief beeld zien. In China kwam het inflatiecijfer lager uit dan verwacht: consumentenprijzen daalden in augustus met 0,4% (verwacht: -0,2%), terwijl de producentenprijzen met 2,9% daalden. Hoewel de deflatoire druk aanhoudt, zagen beleggers hier een kans voor meer beleidssteun vanuit Beijing. De CSI 300 steeg 0,22% en de Hang Seng Index in Hongkong klom 1,16% naar het hoogste niveau sinds eind 2021. Techbedrijven zoals Alibaba (+2,4%) en Tencent (+1,5%) profiteerden van optimisme rond AI en technologische innovaties.

In Japan steeg de Nikkei 225 met 0,8%, geholpen door een zwakkere yen en sterke prestaties in de technologiesector. Samsung en Foxconn, belangrijke leveranciers van Apple, noteerden winst na de lancering van nieuwe iPhones en accessoires. Toch bleef Apple zelf achter, met een daling van bijna 1,5% op Wall Street.

Ook elders in de regio was het sentiment positief: de Kospi in Zuid-Korea steeg 1,5% en bereikte het hoogste punt sinds 2021, terwijl de Jakarta Composite in Indonesië 0,81% herstelde na een politieke schok door het ontslag van de minister van Financiën. In Singapore bereikte de Straits Times Index een recordstand met een winst van 1%.

Europa opent groen

De Europese markten sloten dinsdag licht hoger, met steun vanuit de grondstoffen- en mijnbouwsector. De Stoxx 600 eindigde 0,09% hoger, terwijl de Franse CAC 40 0,2% toevoegde. Politiek gezien werd de afzetting van premier Francois Bayrou in Frankrijk opgevangen zonder grote marktschokken, al blijft de politieke instabiliteit in Parijs een punt van zorg.

Het nieuws van de dag kwam uit de mijnbouwsector: Anglo American en Teck Resources kondigden een fusie aan die hen tot een van de vijf grootste koperproducenten ter wereld maakt. Het nieuwe bedrijf, Anglo Teck, zal in Canada worden gevestigd en genoteerd zijn in New York, Toronto, Londen en Johannesburg. Aandelen van Anglo American stegen 9%, die van Teck in Frankfurt zelfs ruim 14%. De deal wordt gezien als een strategische zet om de positie in kritieke mineralen te versterken.

Daarnaast kondigde Unilever de afsplitsing van zijn ijsdivisie aan. Het nieuwe bedrijf The Magnum Ice Cream Company (TMICC) zal later dit jaar naar de beurs gaan in Amsterdam, Londen en New York. Ondanks de groeiverwachtingen leverde het aandeel Unilever 1,77% in. Ik besprak het nieuwe aandeel gisteravond in BNR Beurs.

Verder maakte Novo Nordisk vanochtend bekend circa 9.000 banen te schrappen in een reorganisatie die moet leiden tot meer focus op diabetes- en obesitasbehandelingen. Het nieuws kan op korte termijn druk geven op het aandeel, maar strategisch wordt de maatregel als positief beschouwd.

President Donald Trump vroeg de EU om zware tarieven op te leggen aan China en India vanwege hun olie-import uit Rusland. Het voorstel markeert een escalatie van de economische druk op Moskou, maar kan ook leiden tot nieuwe handelsconflicten tussen de VS, EU, India en China.

Gebruikte bronnen:

https://www.cnbc.com/2025/09/10/trump-presses-european-union-to-impose-100percent-tariffs-on-india-and-china-to-squeeze-putin.html

https://www.cnbc.com/2025/09/10/wegovy-maker-novo-nordisk-to-cut-around-9000-jobs.html

https://www.cnbc.com/2025/09/09/stock-market-today-live-updates.html

https://www.cnbc.com/2025/09/10/asia-markets-china-inflation-data-south-korea-unemployment.html

Reacties zijn enkel zichtbaar voor geregistreerde gebuikers.